業務案内一覧

菅原会計税理士法人からのお知らせ

2023.12.1 事務所通信12月号を掲載しました

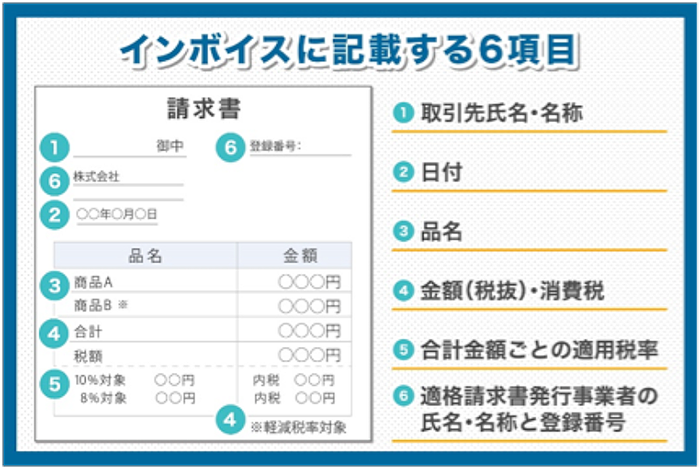

適格請求書の記載要件

10月からインボイス制度が始まりましたね。皆さんから10月分の請求書、領収書をお預かりして内容を確認していますが、一部適格請求書の要件を満たしてないものがあります。今一度適格請求書の要件をご確認下さい。

小売業、飲食店業、タクシー業などは適格簡易請求書の交付が認められています。適格簡易請求書の場合、税率ごとに区分した消費税額等または適用税率の記載があれば可とされています。

消費税率や消費税額の記載が漏れている領収書が多くみられますので、飲食店などで領収書を受け取る際はご確認下さい。

また家賃等の支払をされている場合は、貸主が免税事業者、適格請求書発行事業者かによって、消費税額控除額が変わってきますのでそちらも合わせてご確認お願いします。

年末年始休みのお知らせ

下記日程にて年末年始休みをいただきます。よろしくお願いいたします。

休業日:12月29日(金)~1月4日(木)